Po tym jak w zeszłym roku spór handlowy pomiędzy USA i Chinami zredukował drastycznie światowy wzrost handlowy do najwolniejszego tempa od 2009 r. (+1.2 proc. w ujęciu ilościowym), spodziewamy się, że w 2020 r. to epidemia Covid-19 będzie główną barierą w światowej wymianie handlowej.

- Według naszych obliczeń istniejące środki ograniczające rozprzestrzenianie w reakcji na epidemię Covid-19 już stanowią odpowiednik +0,7 p.p. dodatkowych taryf celnych na towary — podnosząc światową średnią stawkę taryfową do hipotetycznego poziomu 6,5 proc. na koniec I kw. 2020 r. - pisze Grzegorz Błachnio z Euler Hermes. - Innymi słowy, w jednym kwartale, handel światowy już poniósł straty będące ekwiwalentem całorocznej wojny handlowej pomiędzy USA i Chinami w 2019 r.

Szacujemy, że straty handlu towarami i usługami mogą osiągnąć wielkość 320 mld USD w ciągu kwartału zakłóceń działalności gospodarczej (zob. Rysunek 1). Każdy kwartał strat w handlu w 2020 r. powiązanych z Covid-19 jest więc porównywalny z całorocznym wpływem sporu handlowego pomiędzy USA i Chinami na światowe taryfy celne w 2019 r. Nasze główne założenia w odniesieniu do towarów uwzględniają zamknięcia zakładów w Chinach i we Włoszech oraz ograniczenia w innych krajach. Spodziewamy się, że działalność gospodarcza będzie wznawiana stopniowo w marcu i kwietniu, a pełną operacyjność osiągnie do końca maja. Straty eksportowe powinny wynieść ogółem 161 mld USD, ponieważ popyt z Chin i Europy pozostanie wyraźnie zablokowany do końca kwietnia. Nasze założenie w odniesieniu do usług sprowadza się do znacznej redukcji turystów z i do Chin, Włoch i, bardziej ogólnie, w Europie, do czego dodajemy znaczące spowolnienie w usługach transportowych. Prognozujemy, że powrót do normalnych poziomów działalności będzie stopniowy, pociągając za sobą straty eksportowe w wysokości 125 mld USD w przypadku turystyki i 33 mld USD w przypadku usług transportowych.

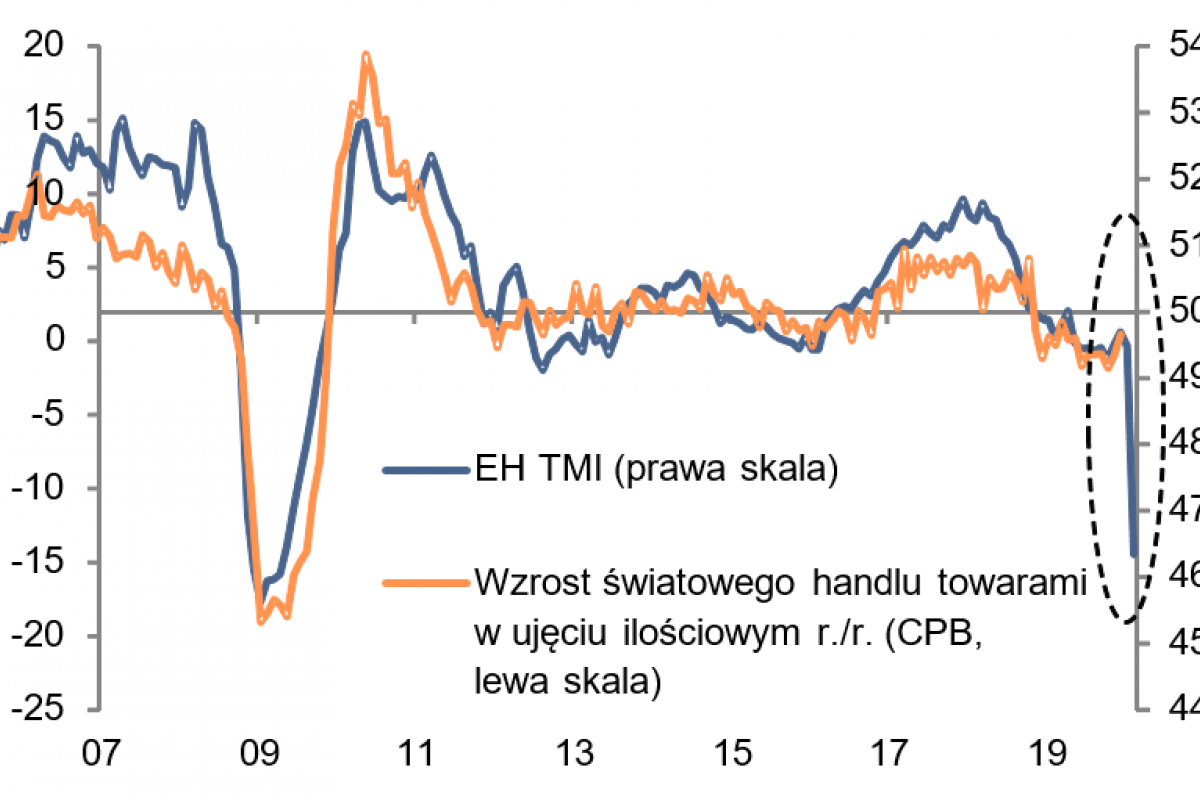

Ten wstrząs handlowy jest już widoczny na wczesnych wskaźnikach handlowych, które sygnalizują zastój w handlu w ujęciu ilościowym zarówno w I kw. (-2.5 proc. kw./kw. w stosunku rocznym), jak i w II kw. (-1 proc.) 2020 r. Po lekkim odbiciu o 1.6 proc. w IV kw. 2019 r. spodziewamy się, że handel światowy skurczy się o -2.5 proc. w I kw. (kw./kw. w stosunku rocznym), i z pewnością osiągnie wielkość ujemną w II kw. Nasz autorski wskaźnik Trade Momentum pokazuje, że handel w ujęciu ilościowym spadł ponownie w styczniu 2020 r. i zmniejszył się w lutym, w następstwie fatalnych raportów z działalności w Chinach, ale także redukcji nowych zamówień eksportowych w innych miejscach, w szczególności w Europie i Azji (zob. Rysunek 2). Dane dotyczące żeglugi wskazują ten sam kierunek. Międzynarodowa Izba Żeglugi ocenia, że epidemia Covid-19 zmniejszyła handel światowy o ponad 350,000 kontenerów. Według Komisji Europejskiej w ostatnich czterech tygodniach było 49 proc. mniej rejsów kontenerowców z Chin. Przewidywany 20-25 proc. spadek w globalnej przepustowości w sektorze żeglugi przełoży się na sektor terminali portowych. Dzisiaj, scenariusz odrobienia strat w kształcie litery V wskazuje na poprawę koniunktury w II poł. 2020 r., i tym samym prognozę wzrostu handlu o +0.4 proc. przez cały bieżący, 2020 rok.

Mocny dolar, niższe ceny surowców i spadek popytu będzie utrzymywał nominalną wymianę handlową w recesji przez cały rok 2020. Spadek indeksu cen surowców S&P GSCI o -10 proc. od początku epidemii Covid-19 sygnalizuje kontynuację presji deflacyjnej z 2019 r. To, w połączeniu z wywierać będzie presję na obniżenie cen. W ujęciu wartościowym, handel również skurczy się w pierwszej połowie roku, utrzymując cały rok wartość w ujemnych obszarach, po -1.5 proc. w 2019 r

Jeżeli chcesz codziennie otrzymywać informacje o aktualnych publikacjach ukazujących się na portalu netTG.pl Gospodarka i Ludzie, zapisz się do newslettera.