Bartosz Kulesza analityk z Centralnego Domu Maklerskiego Banku PEKAO:

Po fali pogorszenia nastrojów w maju prowadzącej do gwałtownej wyprzedaży ryzykownych aktywów, kiedy to warszawski parkiet stracił ponad 6 proc., czerwiec przyniósł znaczące odreagowanie. Inwestorzy chętnie kupowali akcje, surowce oraz waluty krajów EM, które (w tym PLN) umocniły się do walut bazowych (EUR, USD). Na bok odsunięte zostały (przynajmniej na chwilę) obawy o kondycję Strefy Euro, troski dotyczące perspektyw wzrostu gospodarczego w Europie oraz ryzyka spowolnienia gospodarczego w USA.

W zasadzie wszystkie z ważniejszych rynków akcji odnotowały w ostatnim miesiącu wzrosty, wyjątkiem jest BET, SOFIX oraz IBOV, gdzie zwroty z inwestycji były nieznacznie ujemne i nie przekraczały -1 proc.. Na zasadzie odreagowania wcześniejszych silnych spadków najmocniejsze były indeksy krajów dotkniętych problemami fiskalnymi - Athex oraz FTSE MIB, które odnotowały zwyżkę, odpowiednio 16.3 proc. oraz 10.9 proc.. Na tym tle GPW wypadła dobrze, stopy zwrotu z indeksów WIG oraz WIG20 uplasowały się jednoznacznie powyżej mediany stóp zwrotu szerokiego grona indeksów zagranicznych.

Stopa zwrotu głównych indeksów akcji w czerwcu 2012 r.

Spoglądając na GPW przez pryzmat indeksów sektorowych jedynie jedna branża odnotowała w czerwcu spadki - budownictwo. Indeks spółek budowlanych został przeceniony o blisko 18 proc., co daje największy miesięczny procentowy spadek od września 2011 i jednocześnie stanowi 6. najbardziej ujemną miesięczną stopę zwrotu w historii notowań tego indeksu (rekordowa przecena to 36 proc. z sierpnia 1998 r.). Problemy sektora budowlanego należy traktować jako jeden z największych czynników ryzyka na polskim rynku akcji. Dotyczy to również poddostawców, podwykonawców itp. Najlepiej zaprezentowały się spółki sektora paliwowego i banki (stopy zwrotu powyżej 11 proc.).

Stopa zwrotu indeksów sektorowych GPW w czerwcu 2012 r.

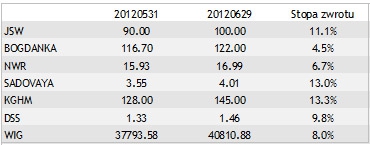

Spółki sektora wydobywczego solidarnie zakończyły czerwiec sporymi wzrostami. Najsilniej, bo dwucyfrowo, swoją wycenę zwiększył KGHM (po części na fali wysokiej stopy dywidendy), Sadovaya oraz JSW, której kurs ponownie powrócił do okolic 100 PLN za akcję.

Z technicznego punktu widzenia poprawa sytuacja jest zauważalna, a rozwijana fala wzrostowa przedstawia się relatywnie wiarygodnie. Przede wszystkim doszło do przełamani linii długoterminowego trendu spadkowego rysowanej od maja zeszłego roku. Spoglądając jednak z perspektywy średnioterminowej to od września 2011 r. WIG znajduje się w trendzie bocznym (górne ograniczenie kanału bocznego usytuowane jest na poziomie około 42 500 pkt.).

Kierunek notowaniom w najbliższych tygodniach najpewniej nadadzą interpretacje decyzji przywódców UE, ponieważ problemy pod które wcześniej indeksy spadały nadal nie zostały rozwiązane. W związku z tym wakacyjne miesiące mają szanse nadal obfitować w zmienność, która zwykle łączy się ze zwiększoną od przeciętnej aktywnością inwestorów.

Jeżeli chcesz codziennie otrzymywać informacje o aktualnych publikacjach ukazujących się na portalu netTG.pl Gospodarka i Ludzie, zapisz się do newslettera.