Rynek węgla w I kwartale 2026 r.

Pierwszy kwartał 2026 roku na międzynarodowym rynku węgla charakteryzował się dużą zmiennością, zaczynając od względnej stabilizacji w styczniu do fazy dużych wahań cenowych w marcu. Rok rozpoczął się przy cenie 97,70 USD/t CIF ARA w notowaniu dziennym. Już w drugiej połowie stycznia, po raz pierwszy od pięciu miesięcy, notowania przekroczyły barierę 100 USD/t. Wzrost ten był efektem rosnących cen gazu, trudnej sytuacji geopolitycznej oraz relatywnie niskich zapasów tego surowca w Europie, które pod koniec miesiąca spadły do poziomu 43% wypełnienia magazynów.

Pierwszy kwartał 2026 roku na międzynarodowym rynku węgla charakteryzował się dużą zmiennością, zaczynając od względnej stabilizacji w styczniu do fazy dużych wahań cenowych w marcu. Rok rozpoczął się przy cenie 97,70 USD/t CIF ARA w notowaniu dziennym. Już w drugiej połowie stycznia, po raz pierwszy od pięciu miesięcy, notowania przekroczyły barierę 100 USD/t. Wzrost ten był efektem rosnących cen gazu, trudnej sytuacji geopolitycznej oraz relatywnie niskich zapasów tego surowca w Europie, które pod koniec miesiąca spadły do poziomu 43% wypełnienia magazynów.

Kluczowa zmiana nastąpiła w marcu, kiedy to wybuch konfliktu zbrojnego na Bliskim Wschodzie wywołał gwałtowną reakcję rynków finansowych i towarowych. W szczytowym momencie, tj. na początku marca, cena w notowaniu dziennym przekroczyła poziom 133 USD/t CIF ARA. Cenowy skok był wspierany nie tylko przez niepewność polityczną, ale także przez ataki na infrastrukturę energetyczną oraz skokowy wzrost stawek frachtowych we wszystkich relacjach. Dodatkowym impulsem wzrostowym były obawy o bezpieczeństwo dostaw gazu oraz możliwość zwiększonego wykorzystania węgla jako paliwa alternatywnego. Na koniec I kwartału cena w notowaniu dziennym spadła do 111,70 USD/t, co odzwierciedlało uspokojenie na rynku po fali paniki.

Sytuację w regionie Azji i Pacyfiku zdominowała niepewność co do polityki wydobywczej Indonezji, która początkowo zapowiadała drastyczne limity produkcji, by pod koniec kwartału wycofać się z tych planów w obliczu globalnego kryzysu gazowego. W tym samym czasie Korea Południowa zmagała się z wysokimi wycenami węgla energetycznego.

Na rynku węgla koksowego ceny australijskiego surowca typu Premium Low Vol osiągnęły swoje maksimum na początku lutego na poziomie 252,50 USD/t FOB pod wpływem anomalii pogodowych w Australii. Marzec przyniósł na tym rynku uspokojenie i spadek ceny.

Dodatkowym obciążeniem stały się wyższe koszty logistyki. Ataki na szlakach morskich oraz utrudnienia żeglugowe na Renie wywołały skokowy wzrost stawek transportowych.

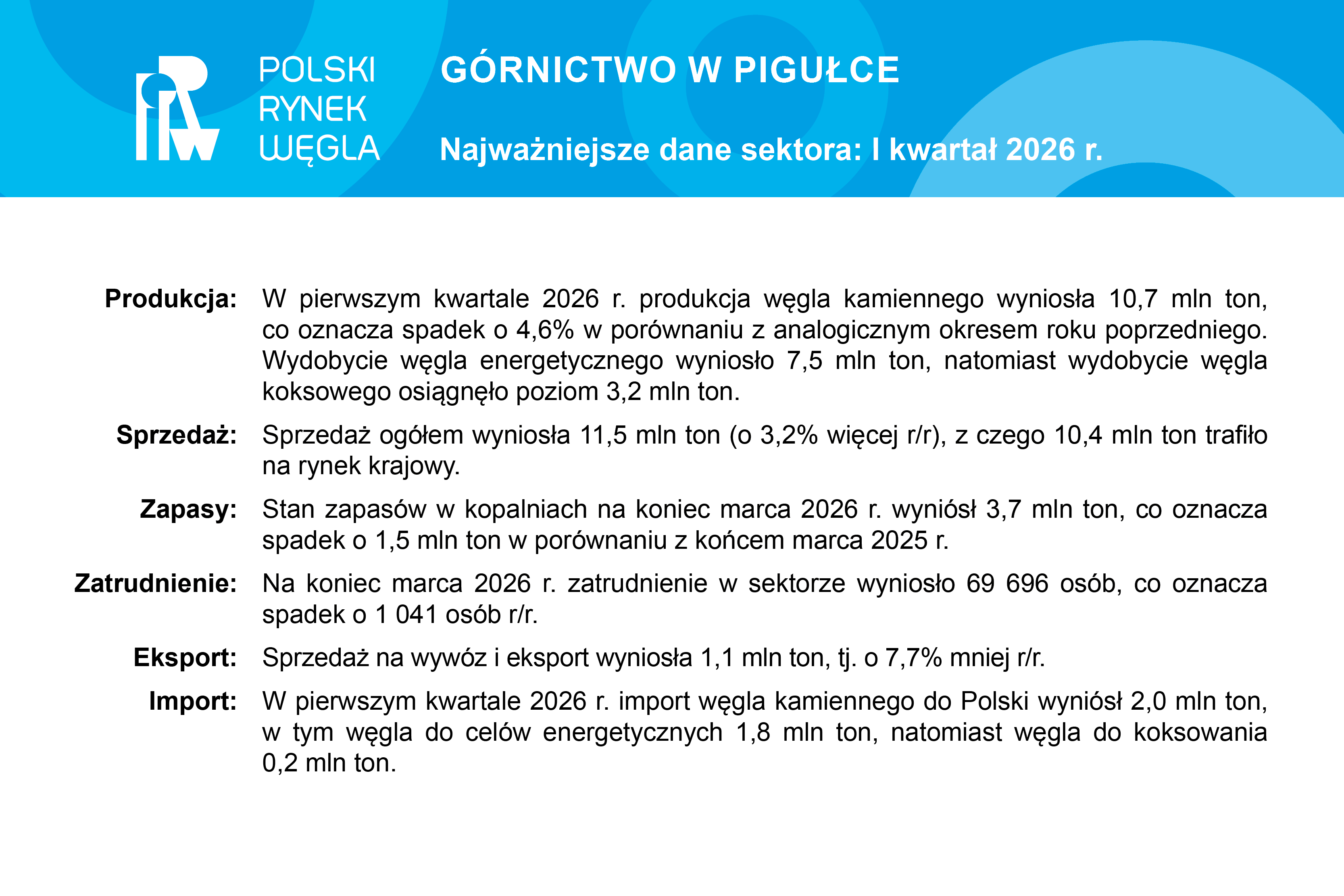

Szczegółowe dane dotyczące sytuacji na polskim rynku węgla dostępne są w serwisie Polski Rynek Węgla - https://polskirynekwegla.pl/